办学许可证号:161011370000881

小寨校区:西安市小寨十字西60米路北华雁大厦7层(小寨地铁口A出口)

联系人:杨老师 张老师

电话:029--85256678

029--85225778

邮箱:878307089@qq.com

2015 年金世纪会计《初级会计实务》串讲班核心内容

杨老师寄语

当您看到金世纪会计初级会计职称串讲班已经开始上传讲义了,当您听到串讲班课程安排已经出炉了,当您看到自己的教材好像还很新,心里是否在想,后悔之前没有好好学习呢?好想现在好好学习一下,冲刺一下,是否有种方法,让大家从现在开始冲刺并且顺利通过考试呢?

现在!选择了金世纪会计,办法总比困难多,就等于您已经拿到初级证书了 。“悟以往之不谏,知来者之可追”。之前的不管怎样,已经过去了,关键是抓紧现在,做好当下的事情。

现在,只要您把这个班次的内容好好的看上三遍(花 10 天的时间,每天5个小时),通过 60 分应该没多大问题噢!

1.考试时间

初级会计职称考试于 2015 年 5 月 16-20 日举行(共 5 天、10 个批次)。

09:00-12:30 初级会计实务+经济法基础;

14:30-18:00 初级会计实务+经济法基础

相关说明:初级会计职称考试中《初级会计实务》科目的考试时长为 2 小时,《经济法基础》科目的考试时长为 1.5 小时;两个科目连续考试。

2015 年《初级会计实务》科目试题题型为:单项选择题、多项选择题、判断题和不定项选择题。

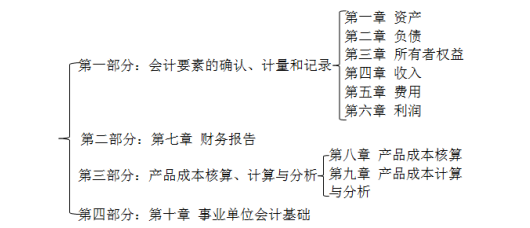

2.教材结构框架

3.2015 年教材主要变化

(1) 新增科目:其他综合收益,该科目属于所有者权益类会计科目,常见的适用情况如下:

①可供出售金融资产的公允价值上升:

借:可供出售金融资产——公允价值变动

贷:其他综合收益

②自用房地产转为采用公允价值模式计量的投资性房地产时,公允价值大于账面价值的差额:

借: 投资性房地产——成本(公允价值)

累计折旧

固定资产减值准备

公允价值变动损益(借方差额)

贷:固定资产

其他综合收益(贷方差额)

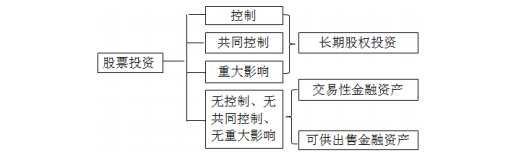

(2) 长期股权投资核算范围发生了变化,新准则规范的长期股权投资主要是针对的控制、共同控制和重大影响。

长期股权投资与其他类金融资产的区分:

(3)职工薪酬的核算内容的变化,新增加设定提存计划和设定受益计划的内容。

(4)报表项目名称的变化:“交易性金融资产”改为“以公允价值计量且其变动计入当期损益的金融资产”。

4.2015 年不定项选择的出题点

(1)固定资产、无形资产和投资性房地产;

(2)可供出售金融资产和长期股权投资;

(3)职工薪酬;

(4)收入、费用和利润;

(5)成本核算。

考点 1 库存现金(客观题)

现金的清查

(一)现金短缺,按管理权限批准后,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明原因的,计入管理费用(关键点)。

【提示】借方登记管理费用,会减少企业的营业利润和利润总额。

(二)现金溢余,按管理权限批准后,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入(关键点)。

【提示】贷方计入营业外收入会增加企业的利润总额,但不会增加营业利润,因为营业外收入不影响营业利润的计算。

【题库•单选题】企业现金清查中,经检查仍无法查明原因的现金短缺,经批准后应计入( )。

A.财务费用 B.管理费用

C.营业费用 D.营业外支出

【答案】B

【解析】企业现金清查中的现金短缺,按管理权限批准后,属于无法查明原因的,计入管理费用。

【题库•单选题】企业在进行现金清查时,查出现金溢余,并将溢余数记入“待处理财产

损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金溢余正确的会计处理方

法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目

B.将其从“待处理财产损溢”科目转入“营业外收入”科目

C.将其从“待处理财产损溢”科目转入“其他应付款”科目

D.将其从“待处理财产损溢”科目转入“其他应收款”科目

【答案】B

【解析】属于无法查明原因的现金溢余,计入营业外收入。

【题库•单选题】下列关于现金管理的说法不正确的是( ) 。

A.企业内部各部门周转使用的备用金一般通过“库存现金”科目核算

B.开户单位支付现金,不得从本单位的现金收入中直接支付,即不得“坐支”现金

C.不得谎报用途套取现金

D.正常情况下开户单位现金收入应当于当日送存开户银行

【答案】A

【解析】企业各部门周转使用的备用金通过“备用金”或“其他应收款”科目核算。 (未完待续)